日本経済 沈没か?! [現代日本の世相]

日本経済 沈没か?!

1)金融緩和の終了、世界経済の転換

コロナ禍で需要が収縮し資金調達が困難となったので、20年3月以降、各国の中央銀行はともに金融緩和し資金を市場に流入させつづけ、各国政府は国債発行の資金で巨額の財政政策をとってきた。

21年に入りコロナ禍からの需要回復によって、世界的に原材料価格、エネルギー価格が上昇し始めた。一方、米中対立による世界経済分断も重なり、部品・材料・エネルギーなどの調達に困難が生じるとともに「二重」の投資が必要となり、コストアップと供給不足からインフレを一層高進させた。

その結果、欧米中などは経済は回復しつつあるものの、インフレが定着した。

特にアメリカのインフレが顕著だ。米消費者物価指数は21年10月6.2%、11月6.8%上昇を記録した。

インフレが一時的なものではないと認め、局面の転換であると判断した米FRBは、金融緩和終了(=テーパリング)を、22年3月からに前倒しすることにした(FRBが毎月1,200億㌦購入してきた米国債を21年12月から月300億㌦ずつ減らし、22年3月にはゼロにする)。22年3月以降の金利上昇を想定している。

欧州もインフレが定着している。21年11月ユーロ圏の消費者物価上昇率は4.9%、英国5.3%。欧州もまた金融緩和終了を視野に入れている。

そのため、欧米など主要国は、金融正常化へ動かざるをえない。物価が上昇すれば、保有している金融資産は減価する。物価上昇以上に金利をあげなければ、金融機関・銀行は業務を続けられない(=損をする)。しかし、いきなり金利を上げると、高金利で資金調達してきた産業・企業や、財政基盤の弱い多くの中小企業などで経営破綻、倒産が出る。これが続くと連続倒産となり、場合によっては、市場から資金が引き揚げられ、これまで金融緩和でじゃぶじゃぶに資金が注入された「高揚した経済(=バブル)」は、金融恐慌となって瞬時に世界をとらえ、一挙に崩壊へ向かうことになる。

欧米などの主要先進国だけではない、その影響は、欧米などの先進国から世界中に投資された資金は、回収へと転換する。資金引き上げが起きれば、まず新興国経済で影響が顕在化するだろう。

したがって、崩壊しないように、様子を見ながらゆっくり金利を上げていかざるをえないし、可能なら成長を考慮し2%以上の金利にはしたくはない。「金融緩和からの出口戦略」は細い道筋のようである。

中国経済も、恒大集団の破綻が伝えられており、不動産を中心に、投資引き上げ・債務縮小の調整局面に入っている。中国の金融資産の約25%は不動産産業と言われており、中国経済全体も影響を受ける。どれくらいの期間かかるかはわからないが、調整が終わるまで、これまでのような巨大投資は控えることになるだろうから、成長も少し鈍化した時期が続くだろう。ただ、経済成長しているので、調整は相対的には早く終わる可能性は高い。

2)出口戦略を描けない日本経済

欧米中などがコロナ禍からの回復過程で経済成長しているのに、日本経済はほとんど成長していない。そこに「差」が現れてきている。日本経済は1990年代以降、30年間低成長を続けている。成長力がないのだ。

2021年年初1㌦=104円台から始まり21年年末には115円を窺うようになった。対ドル▲9%以上安くなっている。一部の新興国通貨よりも下落率が大きい。主要通貨のなかでは最弱の通貨となっており、円の弱さが世界で際立っている。

株価は、今年に入り欧米中と同様には回復せず、日経平均は28,000円台のまま。1989年末につけた最高値38,915円の8割の水準。一方世界の主要株MSCI全世界株式指数はこの同期間で5倍以上になった。資金の流れに変化が窺える。

世界経済に占める日本のGDPは、1994年には約18%だったが、2018年以降は6%を切り、コロナ禍からの回復過程でさらに下がっている。

これらの現象は、日本経済の存在感が薄くなっていることを示している。日本経済はこの30年低迷を続けてきた。根本的には、ノベーション力が乏しく、労働生産性が上がらず、その結果、経済成長率が低いままなのだ。

日銀の異次元緩和、政府の財政政策は、あくまで危機を回避するための一時的処置でしかない。しかし、アベノミクスはこれを10年も続け、常態化させた。

これを続けたことで、日本の多くの企業はこの30年間、金融緩和の継続と政府の財政政策を望み、政府・日銀はそれにこたえてきた。これが当たり前になり、成長する産業・企業は現れず、旧態依然の企業が存続し、その結果、政府債務が積み上がり、日本経済は全体として埋没しつつある。

3)アベノミクスは何をした?

アベノミクスは、

① 大規模の金融緩和・財政政策を続けてきた。当面の危機を回避するための金融政策を、10年間も続けてきた。「金融緩和・財政政策」は需要の「先食い」である。「モルヒネ」を長期投与し続けてきたようなもので、その結果、日本企業はイノベーションをせず、産業の革新もなく、旧来タイプの事業、会社をそのまま存続させてきたのである。

② そのため、市場も企業も、政権周辺に群がり、日銀の金融緩和と政府の財政政策への依存体質になった。

③ 海外勢は日本市場からは距離を置き、国内の金融資本・大企業は日本市場をあきらめ企業買収や証券投資などで海外に逃げ出してきた。ソフトバンクの「10兆円ファンドⅠ」を見たらいい! 投資先に日本企業はない。「革新を起こす企業は存在しない」という判断がそこにある。

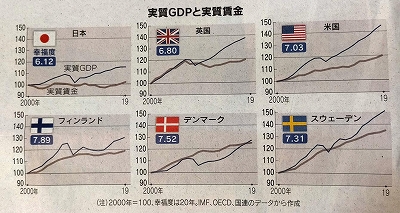

④ バブル以降の30年間は、財政・金融政策頼みで、企業は労働生産性をあげることなく、新産業への積極的な投資をしなかった。正規から非正規へ切り替えて、女性・高齢者・外国人などの不安定雇用低賃金労働者を増やして、旧態依然とした事業を継続してきた。その結果、賃金は上がらないままの状態が続いた。30年間ほとんど賃金が上がらず、2019年、日本の平均賃金は韓国の平均賃金を下回った。成長率の差から、今後さらに平均賃金の差が開くだろう。

⑤ 政府の借金は、1,200兆円を超え、日銀の総資産(というより借金)は10年で5倍に膨張した。同時に、東証一部では、日銀が全体の2割を保有する最大の株主になった。成長しない日本経済の株価は、「実力」というより、日銀によって買い支えられている。

<2000年からの各国の成長率と賃金上昇率 2022年1月1日 日本経済新聞>

要するにアベノミクスは、日本経済の問題点の解決をせず繰り延べし、政権の周りの旧来の既存企業を延命し、成長戦略(=①原発・高効率石炭火力発電所の輸出、②カジノ誘致、③加計学園・・・)は失敗し、金融緩和からの出口戦略を描けないまでに債務を拡大した。成長戦略の内容が極めてひどい。これが安倍・菅・岸田政権の思いついた戦略(?)なのだ。イノベーションに必要な教育費、科学技術費を削った。

日本経済の再生は、一時的な政策によってなされるものではない。長い時間をかけエネルギー転換・温暖化防止に対応した産業転換、持続したイノベーション、継続的な労働生産性向上をし続けなければ実現できない。アベノミクスは目先の利益、目先の対応に終始し、この点でも世界から遅れた。

岸田政権の財政政策もまた、アベノミクスさながら「モルヒネ」を注入する同質の政策が基本方針だ。政権周辺の既存の企業の都合にしたがって財政を投入している。その「効果」が怪しい。当初掲げた富裕層への金融課税はすぐにおろした。「新しい資本主義」を掲げたが、何が新しいのかがすでにわからない。看板は変わったが、中身は同じだ。

4)世界経済の激変は日本経済に何をもたらすか?

欧米の突然の物価高・インフレは対岸の火事ではない。すぐに日本経済にも波及するだろう。すでに資源価格高騰し、円安もあって輸入価格は上昇している。さらに円安となれば、22年年初から確実にインフレがやってくる。

米FRBが金融引き締めの方向へ政策転換を表明し、グローバルマネーの逆回転(投資から回収へ)が始まろうとしている。

米日で金利差が出てきているし、金利差はさらに拡大するだろう。そうすると円はこれから流出する。投資資金は日本市場ではなく、海外市場へ向かう。

日本経済のトリプル安(=株安、円安、債券安(金利高))が、すでに起きているが、近い将来、定着すると想定される。

トリプル安は、日本経済と日本企業の力が衰退していることの表われである。コロナ禍を機に顕在化したということだろうか。

欧米中は金融正常化(=金融緩和の終り)へと舵を切りつつある。

しかし、日本だけは出口戦略を描くのがきわめて難しい。円安とインフレを止めるには、短期的には金利をあげなければならない、しかしそうすると財政赤字が急拡大する。なぜならば、日本政府は約1,200兆円もの債務を抱えており、金利が上がれば、例えば1%上がっただけで、金利12兆円(元金ではなく金利だけ)を、毎年支払わなければならず、国家財政は破綻に一歩近づく。2%なら、24兆円である。

日本は、税収が約65兆円(21年度)なのに、支出する国家予算(22年度)は107兆円であり、足らない分は国債で賄ってきた。30年間、これを続け国債への依存度を高めており、破綻に近づいていることになる。

莫大な債務を抱える日本経済は、インフレにきわめて弱い体質になった。日本政府・日銀は、政府が破産しないために超低金利政策を続けるしかない、とすれば、金融緩和からの「出口戦略」をとることが、極めて難しい、ということになる。いずれ「いつまで続けられるか?」という問題にも当面する。それが今なのか? もう少し後なのか? 起こってみないとわからない。

日銀は、まず異次元緩和からの出口戦略を明確に示す必要があるのだが、誰が総裁になっても「出口戦略」を提示できそうにない。黒田東彦総裁の異次元緩和の「おかげ」だ。危機繰り延べの手段であった「金融緩和」を異次元レベルで実行したので、もはや採用しにくくなっているからだ。

この先どうなるのだろうか? インフレ対策として金利を上げることができなければ、スタグフレーションを引き起こすのではないか? 想像するのが恐ろしい。

この30年間日本経済はゆっくり沈没してきたし、そのことは多くの日本人が何となく感じている。コロナ禍の混乱と回復過程で、この沈没のスピードが加速しかねない局面に当面している。

どういうふうな道筋を通って沈没するのかをあらかじめ予想しがたいが、日本経済破綻、日本沈没だけは、より一層確かなものになろうとしているのではないか!

1)金融緩和の終了、世界経済の転換

コロナ禍で需要が収縮し資金調達が困難となったので、20年3月以降、各国の中央銀行はともに金融緩和し資金を市場に流入させつづけ、各国政府は国債発行の資金で巨額の財政政策をとってきた。

21年に入りコロナ禍からの需要回復によって、世界的に原材料価格、エネルギー価格が上昇し始めた。一方、米中対立による世界経済分断も重なり、部品・材料・エネルギーなどの調達に困難が生じるとともに「二重」の投資が必要となり、コストアップと供給不足からインフレを一層高進させた。

その結果、欧米中などは経済は回復しつつあるものの、インフレが定着した。

特にアメリカのインフレが顕著だ。米消費者物価指数は21年10月6.2%、11月6.8%上昇を記録した。

インフレが一時的なものではないと認め、局面の転換であると判断した米FRBは、金融緩和終了(=テーパリング)を、22年3月からに前倒しすることにした(FRBが毎月1,200億㌦購入してきた米国債を21年12月から月300億㌦ずつ減らし、22年3月にはゼロにする)。22年3月以降の金利上昇を想定している。

欧州もインフレが定着している。21年11月ユーロ圏の消費者物価上昇率は4.9%、英国5.3%。欧州もまた金融緩和終了を視野に入れている。

そのため、欧米など主要国は、金融正常化へ動かざるをえない。物価が上昇すれば、保有している金融資産は減価する。物価上昇以上に金利をあげなければ、金融機関・銀行は業務を続けられない(=損をする)。しかし、いきなり金利を上げると、高金利で資金調達してきた産業・企業や、財政基盤の弱い多くの中小企業などで経営破綻、倒産が出る。これが続くと連続倒産となり、場合によっては、市場から資金が引き揚げられ、これまで金融緩和でじゃぶじゃぶに資金が注入された「高揚した経済(=バブル)」は、金融恐慌となって瞬時に世界をとらえ、一挙に崩壊へ向かうことになる。

欧米などの主要先進国だけではない、その影響は、欧米などの先進国から世界中に投資された資金は、回収へと転換する。資金引き上げが起きれば、まず新興国経済で影響が顕在化するだろう。

したがって、崩壊しないように、様子を見ながらゆっくり金利を上げていかざるをえないし、可能なら成長を考慮し2%以上の金利にはしたくはない。「金融緩和からの出口戦略」は細い道筋のようである。

中国経済も、恒大集団の破綻が伝えられており、不動産を中心に、投資引き上げ・債務縮小の調整局面に入っている。中国の金融資産の約25%は不動産産業と言われており、中国経済全体も影響を受ける。どれくらいの期間かかるかはわからないが、調整が終わるまで、これまでのような巨大投資は控えることになるだろうから、成長も少し鈍化した時期が続くだろう。ただ、経済成長しているので、調整は相対的には早く終わる可能性は高い。

2)出口戦略を描けない日本経済

欧米中などがコロナ禍からの回復過程で経済成長しているのに、日本経済はほとんど成長していない。そこに「差」が現れてきている。日本経済は1990年代以降、30年間低成長を続けている。成長力がないのだ。

2021年年初1㌦=104円台から始まり21年年末には115円を窺うようになった。対ドル▲9%以上安くなっている。一部の新興国通貨よりも下落率が大きい。主要通貨のなかでは最弱の通貨となっており、円の弱さが世界で際立っている。

株価は、今年に入り欧米中と同様には回復せず、日経平均は28,000円台のまま。1989年末につけた最高値38,915円の8割の水準。一方世界の主要株MSCI全世界株式指数はこの同期間で5倍以上になった。資金の流れに変化が窺える。

世界経済に占める日本のGDPは、1994年には約18%だったが、2018年以降は6%を切り、コロナ禍からの回復過程でさらに下がっている。

これらの現象は、日本経済の存在感が薄くなっていることを示している。日本経済はこの30年低迷を続けてきた。根本的には、ノベーション力が乏しく、労働生産性が上がらず、その結果、経済成長率が低いままなのだ。

日銀の異次元緩和、政府の財政政策は、あくまで危機を回避するための一時的処置でしかない。しかし、アベノミクスはこれを10年も続け、常態化させた。

これを続けたことで、日本の多くの企業はこの30年間、金融緩和の継続と政府の財政政策を望み、政府・日銀はそれにこたえてきた。これが当たり前になり、成長する産業・企業は現れず、旧態依然の企業が存続し、その結果、政府債務が積み上がり、日本経済は全体として埋没しつつある。

3)アベノミクスは何をした?

アベノミクスは、

① 大規模の金融緩和・財政政策を続けてきた。当面の危機を回避するための金融政策を、10年間も続けてきた。「金融緩和・財政政策」は需要の「先食い」である。「モルヒネ」を長期投与し続けてきたようなもので、その結果、日本企業はイノベーションをせず、産業の革新もなく、旧来タイプの事業、会社をそのまま存続させてきたのである。

② そのため、市場も企業も、政権周辺に群がり、日銀の金融緩和と政府の財政政策への依存体質になった。

③ 海外勢は日本市場からは距離を置き、国内の金融資本・大企業は日本市場をあきらめ企業買収や証券投資などで海外に逃げ出してきた。ソフトバンクの「10兆円ファンドⅠ」を見たらいい! 投資先に日本企業はない。「革新を起こす企業は存在しない」という判断がそこにある。

④ バブル以降の30年間は、財政・金融政策頼みで、企業は労働生産性をあげることなく、新産業への積極的な投資をしなかった。正規から非正規へ切り替えて、女性・高齢者・外国人などの不安定雇用低賃金労働者を増やして、旧態依然とした事業を継続してきた。その結果、賃金は上がらないままの状態が続いた。30年間ほとんど賃金が上がらず、2019年、日本の平均賃金は韓国の平均賃金を下回った。成長率の差から、今後さらに平均賃金の差が開くだろう。

⑤ 政府の借金は、1,200兆円を超え、日銀の総資産(というより借金)は10年で5倍に膨張した。同時に、東証一部では、日銀が全体の2割を保有する最大の株主になった。成長しない日本経済の株価は、「実力」というより、日銀によって買い支えられている。

<2000年からの各国の成長率と賃金上昇率 2022年1月1日 日本経済新聞>

要するにアベノミクスは、日本経済の問題点の解決をせず繰り延べし、政権の周りの旧来の既存企業を延命し、成長戦略(=①原発・高効率石炭火力発電所の輸出、②カジノ誘致、③加計学園・・・)は失敗し、金融緩和からの出口戦略を描けないまでに債務を拡大した。成長戦略の内容が極めてひどい。これが安倍・菅・岸田政権の思いついた戦略(?)なのだ。イノベーションに必要な教育費、科学技術費を削った。

日本経済の再生は、一時的な政策によってなされるものではない。長い時間をかけエネルギー転換・温暖化防止に対応した産業転換、持続したイノベーション、継続的な労働生産性向上をし続けなければ実現できない。アベノミクスは目先の利益、目先の対応に終始し、この点でも世界から遅れた。

岸田政権の財政政策もまた、アベノミクスさながら「モルヒネ」を注入する同質の政策が基本方針だ。政権周辺の既存の企業の都合にしたがって財政を投入している。その「効果」が怪しい。当初掲げた富裕層への金融課税はすぐにおろした。「新しい資本主義」を掲げたが、何が新しいのかがすでにわからない。看板は変わったが、中身は同じだ。

4)世界経済の激変は日本経済に何をもたらすか?

欧米の突然の物価高・インフレは対岸の火事ではない。すぐに日本経済にも波及するだろう。すでに資源価格高騰し、円安もあって輸入価格は上昇している。さらに円安となれば、22年年初から確実にインフレがやってくる。

米FRBが金融引き締めの方向へ政策転換を表明し、グローバルマネーの逆回転(投資から回収へ)が始まろうとしている。

米日で金利差が出てきているし、金利差はさらに拡大するだろう。そうすると円はこれから流出する。投資資金は日本市場ではなく、海外市場へ向かう。

日本経済のトリプル安(=株安、円安、債券安(金利高))が、すでに起きているが、近い将来、定着すると想定される。

トリプル安は、日本経済と日本企業の力が衰退していることの表われである。コロナ禍を機に顕在化したということだろうか。

欧米中は金融正常化(=金融緩和の終り)へと舵を切りつつある。

しかし、日本だけは出口戦略を描くのがきわめて難しい。円安とインフレを止めるには、短期的には金利をあげなければならない、しかしそうすると財政赤字が急拡大する。なぜならば、日本政府は約1,200兆円もの債務を抱えており、金利が上がれば、例えば1%上がっただけで、金利12兆円(元金ではなく金利だけ)を、毎年支払わなければならず、国家財政は破綻に一歩近づく。2%なら、24兆円である。

日本は、税収が約65兆円(21年度)なのに、支出する国家予算(22年度)は107兆円であり、足らない分は国債で賄ってきた。30年間、これを続け国債への依存度を高めており、破綻に近づいていることになる。

莫大な債務を抱える日本経済は、インフレにきわめて弱い体質になった。日本政府・日銀は、政府が破産しないために超低金利政策を続けるしかない、とすれば、金融緩和からの「出口戦略」をとることが、極めて難しい、ということになる。いずれ「いつまで続けられるか?」という問題にも当面する。それが今なのか? もう少し後なのか? 起こってみないとわからない。

日銀は、まず異次元緩和からの出口戦略を明確に示す必要があるのだが、誰が総裁になっても「出口戦略」を提示できそうにない。黒田東彦総裁の異次元緩和の「おかげ」だ。危機繰り延べの手段であった「金融緩和」を異次元レベルで実行したので、もはや採用しにくくなっているからだ。

この先どうなるのだろうか? インフレ対策として金利を上げることができなければ、スタグフレーションを引き起こすのではないか? 想像するのが恐ろしい。

この30年間日本経済はゆっくり沈没してきたし、そのことは多くの日本人が何となく感じている。コロナ禍の混乱と回復過程で、この沈没のスピードが加速しかねない局面に当面している。

どういうふうな道筋を通って沈没するのかをあらかじめ予想しがたいが、日本経済破綻、日本沈没だけは、より一層確かなものになろうとしているのではないか!

2021-12-21 23:48

nice!(0)

コメント(0)

コメント 0